在生活中我们要面对大量不确定的事件。并要进行决策。小的事件有明天是否下雨,要不要带伞;大的事件有去哪个城市定居等等。如果把这些决策的问题简化,可以理解为打赌。做出决策意味着在一定概率下打了某个赌,然后会生成不同的结果。这是一种有风险的决策。那么如何量化这种有风险的决策呢?

期望效用理论

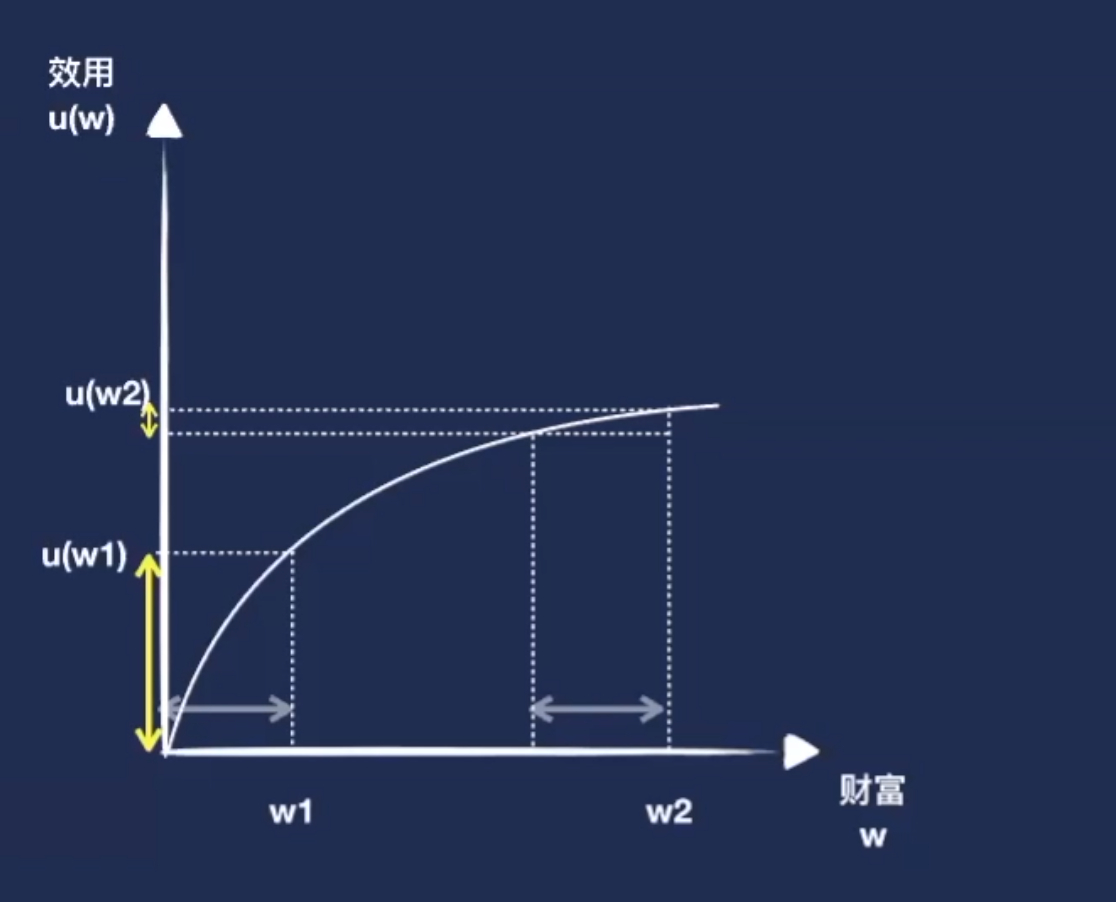

首先,我们来看在财富上的决策研究。1738年,丹尼尔·伯努利提出人们有时候追求的不是钱最多,而是满意度最高。满意度可以理解为效用。比如在财富问题上,钱只是交易的工具,真正带来你的是使用钱所获得的效用。你可以把钱花在吃喝玩乐上,这些都转化成了效用。因此,当你面临决策时,考虑的是一件事带给你的效用是多少。把所有的效用加总之后,就可以得到期望效用,这就是期望效用理论(1947年冯—诺依曼和摩根斯坦)。其中,财富与效用之间的关系描述成下图的关系。

首先,财富与效用是递增的关系,每增加一块钱,效用也会增加。其次,财富的效用呈现边际递减的趋势。例如,当你很饿时,那么吃第1个馒头会给你带来巨大的满足感。吃第二个馒头呢?满足感相比第一个会稍微下降一些。连吃5个,可能就不想再吃了。简而言之,随着量的增加,带给你的效用是不断减少的。

但是,期望效用理论无法解释生活中很多反常的现象。例如小明的工资是每年30万,他很开心。而他的朋友小刚由于自己所在行业形势的问题被降薪了,从50万的年薪降到了30万。小刚对这30万就非常不开心。从期望效用的理论来看,财富的多少决定了效用,30万所获得的效用是一样的。但是,我们知道小明与小刚对这30万的感受是不一样的。

前景理论

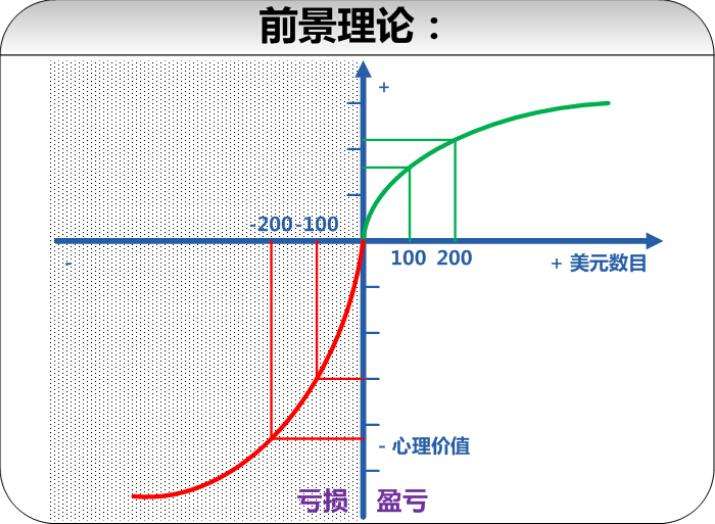

诺贝尔奖得主卡尼曼和他的好朋友特沃斯基提出了前景理论,修正了期望效用理论的缺陷。人们实际在做决策时遵循以下三个原则。

一是参照点。人们基于参照点来衡量价值的变化,即获得了多少或者损失了多少。最常见的参照点就是现状。

二是收益是凹函数,损失是凸函数,两者都是边际效用递减。对于收益而言,相比于900到1000元的主观价值,会更看重100到200元的主观价值。虽然损失也和收益一样,在一定程度之后都会变得平滑,但损失变平滑的速度更慢。简而言之,人们不善于保持持有的幸福状态,更加不善于及时止损。

三是损失图形比收益更更陡峭,存在损失厌恶。损失1000元所带来的痛苦要远大于获得1000元的的快乐。大约需要获得2倍的量才能抵消损失。

除此之外,前景理论还认为人在决策时,随着概率的变化,对于每个决策所赋予的权重也会发生改变。在下面四个概率下,人的主观感受是不一样的:

(1)从0提升到5%

(2)从5%提升到10%

(3)从60%提升到65%

(4)从95%提升到100%

当概率由0变为5%时,是从无到有的转变,比起从5%到10%更加有诱惑性,这就是可能性效应。我们会过度高估小概率事件的结果带给我们的影响。

当概率从95%变为100%时,也是一种实质性改变,比起从60%到65%更加确定,这就是确定性效应。我们会过度低估不是100%确定的事件带给我们的影响,而为了追求100%确定,付出更多的成本。

生活现象

前景理论可以用来解释我们日常生活中遇到的很多现象。

在经济学中有一个术语,叫禀赋效应。它指的是当拥有一件物品后,会产生一种微妙的变化。你会发现自己对这件物品的评价要远远高于没有拥有之前。用古语来说,就是“敝帚自珍”。

为什么会出现这种效应呢?这可以用前景理论来解释。在未拥有前,我们考虑的是,获得它的快乐。而在拥有后,我们要考虑失去它所带来的痛苦。因为存在损失厌恶,失去与获得的价值并不相同。

当然,禀赋效应有其适用条件。卡尼曼做过实验发现,当物品是用来使用时,会存在禀赋效应。对于用来交换的商品,就不会产生存在这种现象。比如拥有钱就不存在禀赋效应,因为钱是用来交易的。像那些稀缺的门票、绝版的音乐集就存在禀赋效应。因为这些东西是用来使用的,就算别人出高价,我们也可能不会卖。

此外,把确定性效应和可能性效应放在一起,会产生四种模式

| 年份 | 每年收益率 | 每年收益率 |

|---|---|---|

| 确定性效应 | 95%的概率赢得1万元(风险规避) | 95%的概率损失1万元(冒险) |

| 可能性效应 | 5%的概率赢得1万元(冒险) | 5%的概率损失1万元(风险规避) |

左下角的事件可以用来解释为什么那么多人会去买彩票。虽然彩票中奖概率极低,但中奖的金额够丰厚。人们过度高估了小概率事件。

右下角的事件可以用来解释人们为什么要买保险。人们害怕小概率事件导致的巨大损失。因此,宁可通过买保险来抵消这个可能造成的损失。

玩转前景理论

从上面关于前景理论的表述,可以发现人们在做决策时是不理性的。当我们换一个视角看前景理论,就可以帮助我们更好地决策。

切换参照点。参照点的变化,可以导致收益与损失的变化。例如,在股票市场上,人们会因为股票价格的上涨而情绪高涨,也会因为股票价格的下跌而极度失落。这是把参照点放在了股票价格上。当我们把参照点由股票价格转换到企业的内在价值上,就不会有损失厌恶的感受了。

降低期望值也是改变参照点的方法。当期望降低后,很多烦恼就消失了。

Charlie Munger: All of that gives me pleasure, and why shouldn’t it? Of course there are terrible problems, and of course reduced expectations are the rational way. There’s no better way to be happy than getting your expectations down,it’s much easier than —

Warren Buffett: Getting your results up.

Charlie Munger: — than getting your results up, yeah. (Laughter)——From 2010 Berkshire’s annual meeting

利用边际效应递减。我们每天只有24个小时,关键在于如何把时间分配好。在物质上,我们不需要更多的财富,因为它很难给你带来更多的快乐。在决策上,也不需要每件事都花非常大的精力。相应的,可以把更多的时间花在自己更喜欢的事情上。

转变框架。前景理论是一种窄框架,即将每个简单的决策问题分开来考虑,一个问题对应一个决策。我们应该将窄框架转变为宽框架,综合考虑所有问题。

卡尼曼曾向他的朋友提出这样一个问题:试想让你玩一个抛硬币的游戏,玩这个游戏可能会损失100美元,也可能获得200美元。但只能玩一次,你玩不玩?他的朋友说:“除非让我抛100次,我才会和你玩这个游戏。因为获得200美元的满足感无法抵消损失100美元的痛苦。”

这的确很有道理,因为玩1次的不确定性太大了,只有当重复足够多的次数后,抛硬币的概率才会接近0.5。然而,这种做法是一种窄框架。卡尼曼认为我们应该从宽框架来考虑这个问题,答案是一定要玩。这是因为在你的一生中,会碰到很多类似这种相对于你的资产来说很小的赌局。把这些所有的赌局综合考虑,只要期望为正,你就不会输。因为综合后的赌局次数足够多,肯定是赚的。