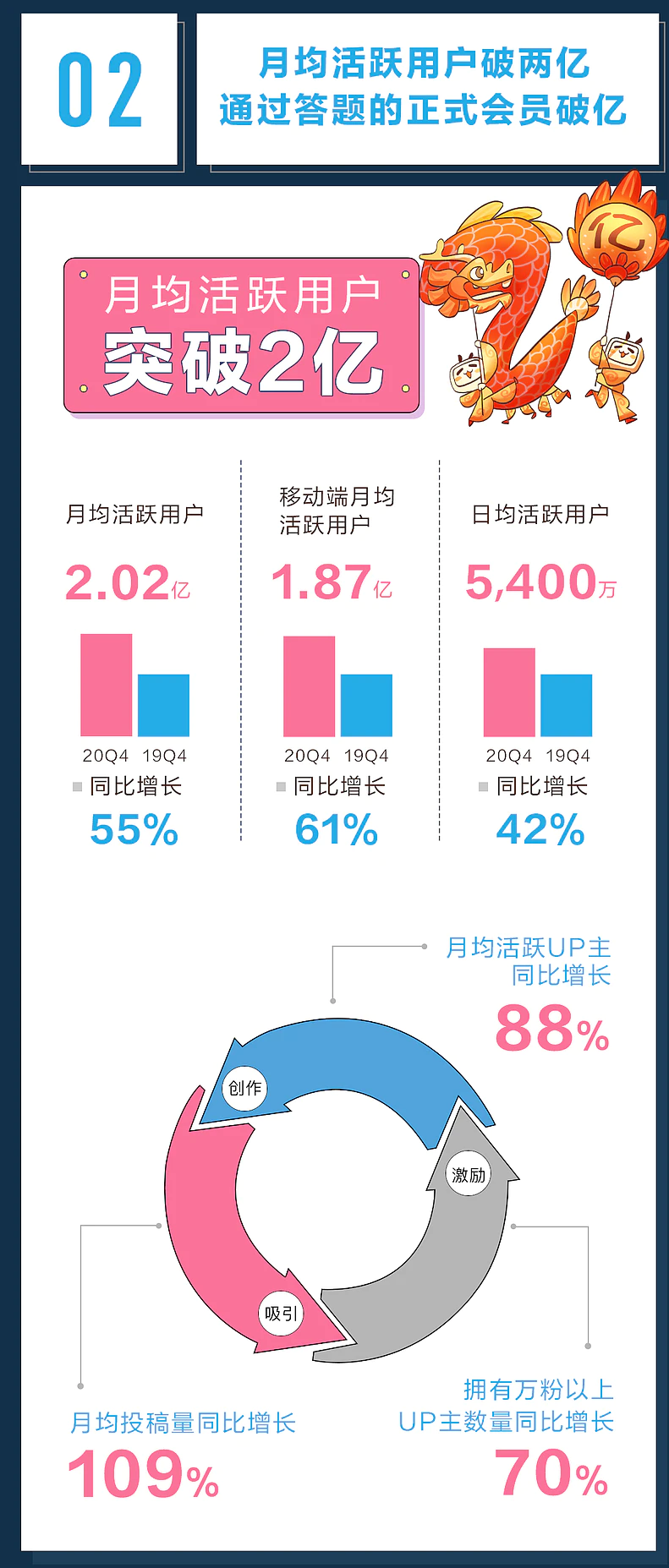

b站最近两年的增长可谓迅猛。2020年的年度财报,各项指标都是高增长。Q4月活达到4亿,同比增长55%;Q4月均付费用户达到1790万,同比增长103%。2019年-2020年这两年的股价更是翻了将近5倍。相比之前谈论投资b站的逻辑,我对于b站也有了一些新的认识。

游戏收入

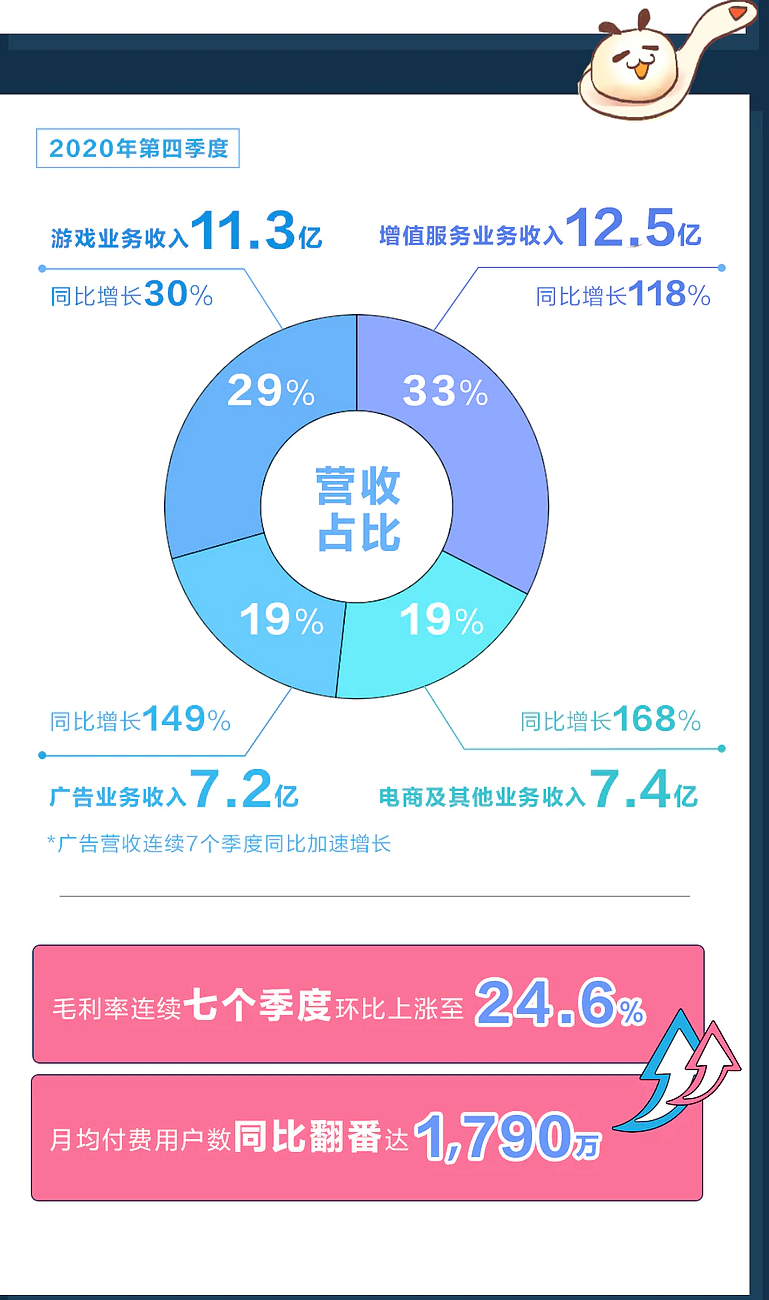

从历年来看,b站的游戏收入占比一直在下降。从2018年第一季度的79.%下降到2020年第四季度的29%。

很多人认为b站的游戏收入占比在下降是好事,因为这说明b站可以靠其它收入赚钱,而不用依赖游戏收入。在b站上市的时候,我对b站不看好的地方,也是因为游戏收入占比太高,收入结构不合理。但是,现在回过头来看,自己当时对游戏的看法是极其错误的。游戏收入的占比高或者低,没有想象中那么重要。

一个品质不错的游戏,是能够让用户“上瘾”的。特别是手游,提供的不止是游戏性,还有社交属性。游戏满足了人的虚荣心,比如看到其他人穿着稀有装备,那么我是不是也应该搞一套来。还有帮会、派系,把每个人分到各自的小圈子里。而且,游戏的变现相当容易,可以通过商城、抽卡等渠道。所以,游戏实质上是富得流油的业务,可以产生相当稳定的现金流。最有代表性的是,腾讯、网易这两家公司,它们的游戏创造了很大一部分的收入。

因此,对于b站而言,游戏是非常不错的收入来源。即使,游戏没有和b站的业务产生协同效应,也没有问题。俗话说的好,有钱赚为什么不赚呢。

增速过快

现在的管理层聚焦的目标是用户增长。在2020年的年度报告电话会议上,管理层给出了明确的目标:2023年达到4亿用户规模。

用户增速、up主的增速,都意味着增长,显然是好事。然而,这里还有一个值得关注的问题:up主的增速大于用户增速,会发生什么?

现在,大部分的新增up主无法自己创造收入,基本上凭的是创作自己感兴趣的内容(为爱发电)。同时在用户层面上来说,每个用户的时间是有限的,看的内容就会是有限的。这就导致每个up主分到的用户是有限的。尤其是在up主的增速大于用户增速的情况下,up主之间的竞争会异常激烈。这样,很多尾部的up主没有用户的关注,反而会导致流失。

你可以把up主理解成商家,用户是顾客。当大量的商家涌入市场后,却没有那么多的顾客。这样商家之间形成了“内卷”。up主在b站所获得的有形、无形的回报,比如收入、粉丝数、点赞就不会那么好——雨枫

扭亏为盈

从2020年公布的年报来看,b站仍然处于净亏损,为-30亿。目前,我最好奇的是b站的哪块收入可以高速增长,扭亏为盈。

现在,b站对商业的变现依然非常克制。比如,广告的加载率只有5%。这是什么概念?它指的是你在主页上每翻过100个视频,平均会出现5条广告。像抖音、快手、微博等产品的广告加载率有15%-20%。现在,b站的广告收入只有7.2亿,单单放开广告加载率,收入很快就上来了。

对于b站未来的收入,我最看好的还是广告业务。b站在很早之前就声明不做贴片广告。这个原则,肯定是不太会变的。当然,也可能有所微调。最能影响用户沉浸感的是番剧、电影、电视剧这类长视频。那么,最好不要在这类长视频上做贴片广告。而对于up主上传的内容,做10-30秒的广告,并不会太影响用户的体验。尤其是当广告本身很优雅,也与内容非常契合时,广告即内容。要知道,现在up主上传的内容(PUGV),占到b站总播放量的91%。因此,只需小规模地添加广告,收入就相当恐怖了。

参考资料

【直播回顾】雨枫:从Q3到Q4,三个月涨了三倍的B站,到底靠不靠谱?