最近一年,B站股价大跌。投资人对于B站现状与未来发展,出现了巨大的分歧。这几天,我看完了各大媒体和投资人关于B站的正反观点,非常有启发。今天,就结合看过的文章以及自己的认识,来谈谈B站未来可能的发展。

股价

2018年(3月28日上市),涨幅27%

2019年,涨幅27%

2020年,涨幅360%

2021年(11月16日,Q3之前),涨幅4%(最高价到157.66,涨幅84%)

2021年Q3之后—至今,跌幅61%

在上市后的,三年半,B站股价翻了近4倍,按照最高价算,翻了近10倍。2021年Q3财报发布后,则开启下跌模式,足足跌去了61%。

基本盘

B站作为一个社区,基本盘仍然是内容、UP主和用户。UP主精心创作优质内容吸引用户,然后用户通过弹幕、评论、一键三连等互动方式激励UP主的创作,实现了良性循环。从数据上来看,这三者仍处在高速增长。

- 用户

2020年底,B站月活用户MAU为2亿。2021Q3财报揭露,B站月活用户MAU为2.67亿,同比增长35.5%。

B站92%的内容是UP主自己创作的视频。平均来说,视频时长在5-10分钟左右,日均使用时长为88分钟,意味着每人每天要看10-20个视频,这是相当不容易的。

- UP主

很多文章谈到UP主变现难,做视频不挣钱,并以此推导出UP缺乏激励,只能为爱发电,难以长久,因此增长有限。但是UP主变现难和UP主会不会继续在B站投稿是两回事。

据了解,100万粉丝量级的B站UP主(已经比较接近百大门槛),年收入往往只有60-80万不等,少数热门垂类的才可能突破百万。

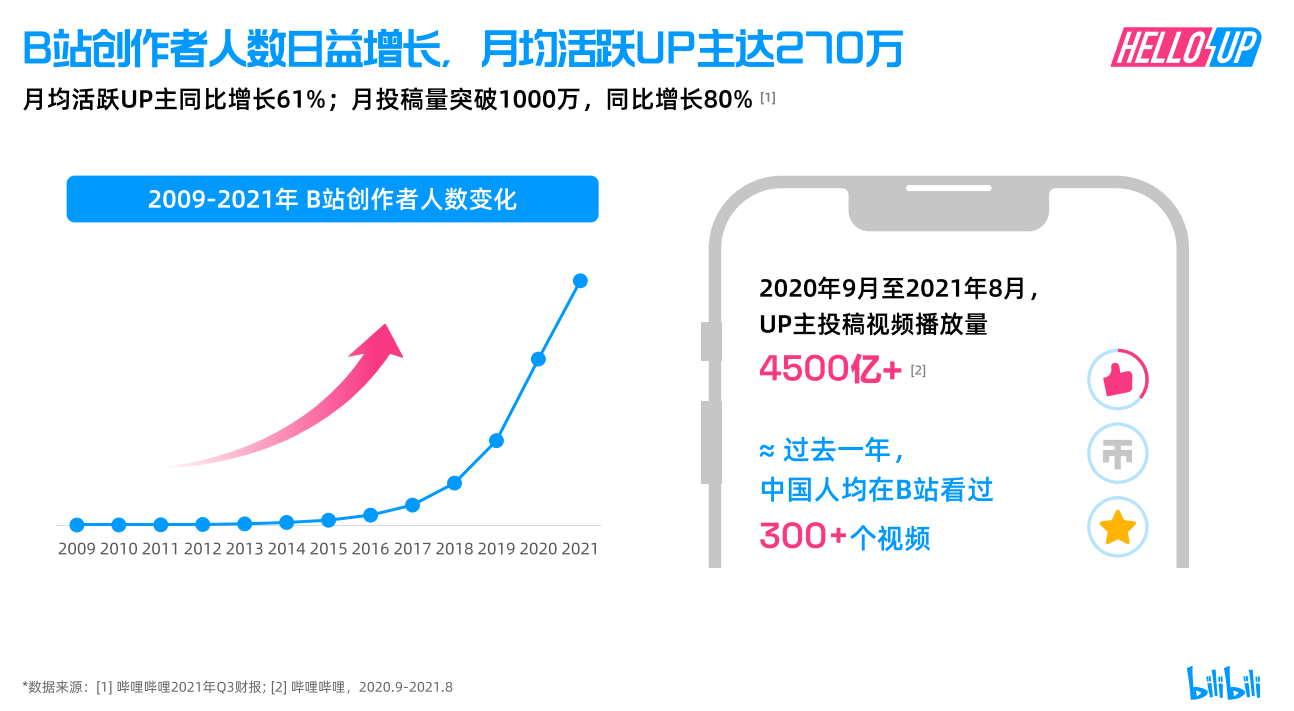

首先,UP主的人数和投稿数量,就是对以上问题的有利反驳。2021Q3,月均活跃UP主达到270万,同比增长61%;月均投稿1000万,同比增长80%。

其次,是关于UP主缺乏激励,变现难的问题。在B站当UP主,制作视频消耗的时间精力多,获得的收入极少,这的确是事实。但是,UP主变现难,不止是B站存在的问题。很多平台都有类似的问题,比如微信公众号、雪球、知乎、微博等等。像我在微信公众号上关注的某财经博主,他每天都会写文章,已经连续写了5年,现在每天阅读量在5000-1万左右。去年,靠着一些合作券商的开户推广费,才只有十来万的收入。所以,如果只是凭借微信公众号给的一些公告分成,能有多少钱。但是,他照样每天写,权当自己的投资笔记。公众号本身提供的变现手段,显然不足以养活创作者。但这依然不妨碍创作者持续创作。

UP主也是类似的道理,“为爱发电”的原因,更多的是享受着社区中弹幕、评论的互动和“一键三连”。B站月均互动可是达到了102亿次,同比增长86%。比如B站目前最火的国漫《凡人修仙传》,每集播放量在1000多万,弹幕数6000+,评论数8000,“念头不通达”已然成为一个很有趣的梗。

所以,变现困难,并没有太多影响到UP主的投稿。因为B站良好的社区氛围所产生的认同感、归属感,满足了UP主精神上的需求。而且,变现的渠道可不止仅仅来源于平台,具体可阅读张玄机的社区,BAT们渴望的流着奶与蜜的应许之地

- 内容

B站这几年一直在扩充内容品类。由一开始的二次元ACG(番剧、游戏、舞蹈、音乐等),到逐步增加的科技、娱乐、生活、知识、美食等内容。现在的内容既多元又丰富,用户能够找到自己想看的内容。B站的宣传语,“你感兴趣的视频都在B站”,并非是一句空话。

相比快手、抖音这类视频平台,B站的视频具有高质量、有深度的特点。一个5-10分钟的视频,是需要花很大心思,让用户觉得好玩、有趣、有创意、有干货的。

内容是连接UP主和用户的桥梁,在内容达到一定量级后,会出现内容管理的问题。比如怎么整治营销号、如何有效地分发内容(B站的推荐算法,的确是很烂。基本上,是基于你最近看过的,推荐播放量相对高的类似视频),如何处理内容审核与监管之间的冲突。

Vuder关于B站内容的分析相当精彩,见老用户的B站盘点分析:业务逻辑及战略展望

商业变现

对于商业变现,市场上的分歧是最大的。认为B站商业变现难的一方,会抛出一组组B站财务数据。2021年Q3,B站亏损亏损了26.8亿,相较Q1的10亿和Q2的15亿,有逐步扩大的趋势。

2021Q3的营业成本也在扩大,同期增长70%。作为B站的深度用户,能够清晰地感受到B站的影视资源越来越丰富。这得益于B站购买了一系列的电影和电视剧的版权。当然,这也导致B站的采购版权内容的成本在逐年增加,反映在财务上,就是营业成本的增加。于是,市场难免会担心B站在步长视频平台腾讯视频、爱奇艺的后尘。

此外,一度作为B站主要收入和现金流来源的游戏业务,从上市初占80%营收下降到2021Q3的27%,只同比增长9%。这说明,B站的游戏业务增长乏力,基本见顶。

目前处于高速增长的广告业务,也被定性为难以为继。一是B站没有贴片广告,少了很大一块肥肉。二是,B站广告的加载率远小于短视频。它无法像抖音那样以单页信息流页面的形式展现,不能在内容之间插入广告。三是,广告与UP主之间的创作之间存在难题。像品牌广告,青睐的是大UP主,中小UP主基本接不到好的品牌广告。而且,做品牌广告进行创作,也会影响视频的整体质量。像youtube的UP主只需全身心做好内容,平台会帮忙变现。

上述内容,是市场不看好B站的几点原因。但是,你会发现所有的点都是基于当前B站的困境出发,却没有考虑到未来的发展。正如巴菲特所说:上市公司的內在价值,就是该企业在其未來所能产生的自由现金流量折现后的总和。那么在考虑B站的商业前景时,也要想想几年后会发展到怎样的地步。正如前面所说,B站的基本盘还处于增长期,逻辑并没有变化。B站现在的重心都放在用户增长上,是正确的做法。如果在这时,B站为了能够盈利,不择手段地增加收入,削减开支,那么用户还能剩下多少?会有多大的收入规模?这和陈睿定下的目标,2023年MAU4亿的情况下,收入规模是差了几个量级的。

因此,我们只需持续跟踪观察,B站的用户、内容和UP主这三者的变化情况。通过判断这三者的增长情况,来判断B站可能达到的量级,至于商业变现则是次要的。4亿MAU相比现在的2亿多,商业变现的增长空间还是很大的,特别是广告业务。

- 游戏

B站的游戏收入占比下降到27%,并不见的是坏事。反过来看,B站的广告业务、增值服务业务、电商业务的占比可是在增加。这也说明游戏并不是B站的主场。

要做好游戏并不容易。在国内市场,游戏做得特别大的只有腾讯、网易,还有近几年崛起的米哈游。所以,对于B站而言,游戏能与其它业务产生协同效应,并且产生一些稳定的现金流,就非常不错了。指望B站像腾讯一样,靠着游戏业务来支撑其营收是不现实的。

- 增值业务

增值业务和游戏一样,能够带来稳定的现金流,但是增长空间依然有限。

2021Q3,B站的付费大会员是1820万,同比增长42%,用户付费率达到8.9%。

B站近几年,一直在做大会员的优惠活动,按照年度大会员的半价116.5元(233/2)来算,每年能够带来21亿左右的收入。

按照4亿的MAU的目标,毛估付费大会员有3560万,带来41.5亿的收入。指望B站像nflx一样,依靠付费模式作为主要收入来源,不太现实。因为付费用户数是有明显上限的,买单的用户就那么多,而且价格也无法提很高。

- 广告

广告业务从2018年开始,一直在高速增长。当时占营收只有10%,如今已经增长至占比23%。我认为广告业务是B站最有商业前景,也会是B站以后的重要收入来源。

现在,B站对广告的变现还比较克制,加载率相比其它视频平台,算低的。在未来,随着用户规模、社区内容的增长,B站的广告库存也会有一定程度的增长。因此,随着广告加载率的提升和业务规模的扩大,B站的广告收入会有不错的增长。

目前,对B站广告业务,最有争议的是B站能不能做贴片广告?如果是直接的贴片广告,显然会影响用户体验,猛烈打击B站的用户留存。但也并非无解。像现在出现的一个广告形式是,UP的恰饭视频(自己接广告,然后在视频中嵌入几分钟的广告)。那么在此基础上,由B站出面拿到广告位,然后开放给B站UP主,让其可以在自制视频里插入特定时长的广告。广告收入采取B站和UP主分成的方式。这种做法显然更加高效,B站接到了更多的广告,UP主专注于视频的创作,而且广告是UP主自发的行为,并不影响B站的立场。除此之外,可能还有更多的广告形式,这个只能边走边看了。